ERPГЩЙІЩЯОжЎ?dЈЁng)?shЈД)ў(jЈД)ЦЊЖў

2015/7/10 17:09:29 ќc(diЈЃn)єЃК

ЕквЛВНЃКИуЧхГўгаФФаЉЕ(shЈД)ў(jЈД)вЊЪ(zhЈГn)ф

ЮвПЩвдКЮЕиЂERP(shЈЊ)ЪЉЫљвЊЪ(zhЈГn)фЕФЕ(shЈД)ў(jЈД)ЗжщЩДѓюЃКМДьoB(tЈЄi)Е(shЈД)ў(jЈД)КЭг(dЈАng)B(tЈЄi)Е(shЈД)ў(jЈД)�ЃЌвВПЩЗQщЛљЕA(chЈГ)Е(shЈД)ў(jЈД)КЭЪТе(wЈД)Е(shЈД)ў(jЈД)ЁЃ

ьoB(tЈЄi)Е(shЈД)ў(jЈД)ЪЧжИщ_еЙI(yЈЈ)е(wЈД)Люг(dЈАng)ЫљашвЊЕФЛљЕA(chЈГ)Е(shЈД)ў(jЈД)���ЃЌШчЮяСЯЛљБОаХЯЂЁЂПЭє�ЁЂЙЉЊ(yЈЉng)ЩЬЕ(shЈД)ў(jЈД)��ЁЂи(cЈЂi)е(wЈД)ЕФПЦФПѓwЯЕЕШ��ЁЃьoB(tЈЄi)Е(shЈД)ў(jЈД)ЕФЬиќc(diЈЃn)ЪЧЫќдкећ(gЈЈ)Е(shЈД)ў(jЈД)ЕФЩњУќжмЦкжаЛљБОБЃГжВЛз����ЃЌЭЌr(shЈЊ)ЫќЪЧг(dЈАng)B(tЈЄi)Е(shЈД)ў(jЈД)ЕФЛљЕA(chЈГ)�ЃЌЙЋЫОЫљгаI(yЈЈ)е(wЈД)ШЫTЭЈп^е{(diЈЄo)гУьoB(tЈЄi)Е(shЈД)ў(jЈД)эБЃГжЭЌвЛЕ(shЈД)ў(jЈД)дкећ(gЈЈ)ЯЕНy(tЈЏng)жаЕФЮЉадЁЃ

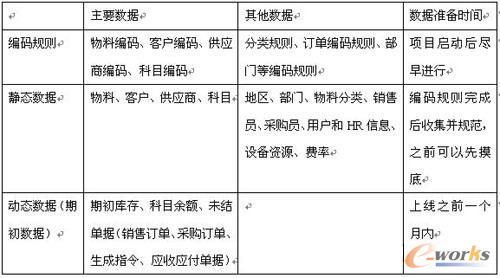

г(dЈАng)B(tЈЄi)Е(shЈД)ў(jЈД)ЪЧжИУПЙPI(yЈЈ)е(wЈД)Аl(fЈЁ)Щњr(shЈЊ)Ўa(chЈЃn)ЩњЕФЪТе(wЈД)ЬРэаХЯЂ��ЁЃР§ШчфNЪлгЮ��ЁЂВЩйгЮ���ЁЂЩњГЩжИСюЕШ����ЁЃг(dЈАng)B(tЈЄi)Е(shЈД)ў(jЈД)АДееr(shЈЊ)ќc(diЈЃn)эЗж���ЃЌгжПЩвдЗжщЦкГѕЕ(shЈД)ў(jЈД)КЭШеГЃЕ(shЈД)ў(jЈД)�����ЁЃЦфжаЩЯОr(shЈЊ)

ќc(diЈЃn)ЕФЕ(shЈД)ў(jЈД)ІERPЩЯОЧАЕФЕ(shЈД)ў(jЈД)Ъ(zhЈГn)фгШЦфживЊ���ЃЌЫќДњБэЯЕНy(tЈЏng)дкЦкГѕЩЯОп@гr(shЈЊ)щgќc(diЈЃn)ЩЯ�ЃЌЙЋЫОг(dЈАng)B(tЈЄi)Е(shЈД)ў(jЈД)ЕФЎ(dЈЁng)ЧА юB(tЈЄi)���ЃЌЮвЗQЦфщЦкГѕЕ(shЈД)ў(jЈД)ЃЈЛђепЗQщГѕЪМЕ(shЈД)ў(jЈД)ЃЉ����ЁЃЦкГѕ

Е(shЈД)ў(jЈД)МШАќРЈЩЯОr(shЈЊ)ќc(diЈЃn)ЫљгаЮяСЯьДцЕФЕ(shЈД)СП�����ЁЂН№ю~��ЃЌи(cЈЂi)е(wЈД)ПЦФПЕФгрю~����ЃЌвВАќРЈФЧаЉЮДЭъЮДНY(jiЈІ)ЕФI(yЈЈ)е(wЈД)Юў(jЈД)ЃЌЯѓЮДНЛиЕФфNЪлгЮ��ЁЂЮДИЖПюЕФВЩйгЮЕШ���ЁЃ

ВЛеЪЧьoB(tЈЄi)Е(shЈД)ў(jЈД)пЪЧг(dЈАng)B(tЈЄi)Е(shЈД)ў(jЈД)���ЃЌдкERPЯЕНy(tЈЏng)жаЖМБиэЪЧЮЉвЛЕФ�ЁЃщСЫБЃзCЕ(shЈД)ў(jЈД)ЕФЮЉвЛад��ЃЌОЭвЊНoп@аЉЕ(shЈД)ў(jЈД)ОДa����ЁЃЫљвд���ЃЌдкпM(jЈЌn)ааЩДѓюЕ(shЈД)ў(jЈД)Ъ(zhЈГn)фжЎЧА��ЃЌСэвЛэ(xiЈЄng)ИќЛљЕA(chЈГ)ЕФЙЄзїБиэЯШЭъГЩ����ЃЌФЧОЭЪЧОДaв(guЈЉ)t���ЁЃ

ЮвПЩвдЂЕ(shЈД)ў(jЈД)ЕФЗжюКЭЕ(shЈД)ў(jЈД)Ъ(zhЈГn)фЕФЯШКѓДЮађСаБэШчЯТ�����ЃЌВЂІУПэ(xiЈЄng)Е(shЈД)ў(jЈД)дO(shЈЈ)г(jЈЌ)вЛ(gЈЈ)ЪеМЏБэ�����ЃЌЯТАl(fЈЁ)ЕНИїВПщT����ЃЌУўЕзе{(diЈЄo)ВщЁЃ

дкЫљгаЕФЕ(shЈД)ў(jЈД)жа�����ЃЌЮяСЯЕ(shЈД)ў(jЈД)ЪЧЕ(shЈД)СПзюЖр���ЁЂЗжВМзюVЕФ����ЁЃп@РяЫљжИЕФЮяСЯАќКЌЕФЗЖњКмV��ЃЌМШАќРЈдВФСЯ����ЁЂАыГЩЦЗЁЂЎa(chЈЃn)ГЩЦЗ��ЃЌвВАќРЈдO(shЈЈ)ф��ЁЂЙЬЖЈйYЎa(chЈЃn)ЕШЁЃЮяСЯЗжюtЪЧ

Иљў(jЈД)ЮяСЯЕФФГаЉйадІЮяСЯпM(jЈЌn)ааwю�����ЃЌР§ШчвЛ(gЈЈ)C(jЈЉ)аЕSЂЦфЮяСЯЗжщЃКЎa(chЈЃn)ЦЗ�����ЁЂВПМўНMМў��ЁЂСуМў����ЁЂшTМў���ЁЂхМў����ЁЂЕЖОп��ЁЂСПОп��ЁЂAОпМАЦфЫћЙЄбbЕШ����ЁЃЫљвдвЊЪзЯШАбЙЄзїжи

аФЗХдкЮяСЯЕ(shЈД)ў(jЈД)Ъ(zhЈГn)фЩЯ����ЁЃ

ЕкЖўВНЃКжЦЖЈОДaв(guЈЉ)tКЭЭъГЩЛљЕA(chЈГ)Е(shЈД)ў(jЈД)ЪеМЏ

дкУїД_гаФФаЉЕ(shЈД)ў(jЈД)вЊЪ(zhЈГn)фКѓ�����ЃЌОЭПЩвджјЪжОДaСЫ����ЁЃ(shЈЊ)ыHЩЯЃЌЕ(shЈД)ў(jЈД)Ъ(zhЈГn)фЙЄзїжазюыyЕФЪЧжЦЖЈОДaв(guЈЉ)t�ЃЌп@вВЪЧзюеМгУr(shЈЊ)щgЕФЙЄзїЁЃвЛ(gЈЈ)ПМ]жмШЋЕФОДaѓwЯЕашвЊПчВПщTЗДЭ(fЈД)ге���ЁЃВЛЭЌЕФЕ(shЈД)ў(jЈД)ПЩФмгаВЛЭЌЕФОДaНY(jiЈІ)(gЈАu)����ЃЌЕЋБиэзёдЙВЭЌЕФОДaдtЃК

1ЃЉЮЉвЛад

БиэБЃзCвЛ(gЈЈ)ОДaІЯѓHБЛйxгшвЛ(gЈЈ)ДњДa��ЃЌвЛ(gЈЈ)ДњДaжЛЗДгГвЛ(gЈЈ)ОДaІЯѓ���ЁЃ

2) (shЈЊ)гУад

ОДaѓwЯЕЊ(yЈЉng)Ў(dЈЁng)ЗћКЯЦѓI(yЈЈ)ЕФI(yЈЈ)е(wЈД)Ьиќc(diЈЃn)КЭЙмРэашЧѓ����ЃЌМШГфЗжПМ]ЦѓI(yЈЈ)Аl(fЈЁ)еЙІаХЯЂОДaЕФашЧѓЁЂгжМцюЦѓI(yЈЈ)ЕФЌF(xiЈЄn) ю�ЁЃвЊФ(shЈЊ)гУадГіАl(fЈЁ)ЃЌеЦЮеКУОДaЕФюwСЃЖШ����ЃЌп^М(xЈЌ)ЕФОДaВЛ(shЈЊ)гУЃЌп^ДжЕФОДaВЛЙмгУ�ЁЃ

3) Нy(tЈЏng)вЛЕФОДaНY(jiЈІ)(gЈАu)

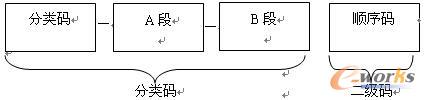

ОДaгЩвЛ(gЈЈ)ЛђепШєИЩВЛЭЌЗжюНЧЖШЕФЗжюДa(gЈАu)ГЩЃЌНy(tЈЏng)вЛЕФОДaНY(jiЈІ)(gЈАu)КЌвтШчЯТЃК

ШЮКЮІЯѓдкЦфећ(gЈЈ)ЩњУќжмЦкШ(nЈЈi)Ы(biЈЁo)зR(shЈЊ)ДaБЃГжВЛз���ЃЌЫљгаЗжюДaОпгаЯрЭЌЕФОДaНY(jiЈІ)(gЈАu)�ЁЃDЪОщШ§ЖЮШсадЗжюДaНY(jiЈІ)(gЈАu)���ЃЌВЂЧвВЩгУэађДaзїщЖўМ(jЈЊ)ДњДa���ЃЌвдД_БЃОДaЕФЮЉвЛад���ЁЃ

D1 ЗжюДaЕФНY(jiЈІ)(gЈАu)

D1 ЗжюДaЕФНY(jiЈІ)(gЈАu)

ЗжюДaИїЖЮжЎщgПЩвдОпгаы`йъP(guЈЁn)ЯЕ���ЃЌ(gЈАu)ГЩф юНY(jiЈІ)(gЈАu)���ЁЃ

4) Ы(biЈЁo)Ъ(zhЈГn)ЛЏ

ОДaЊ(yЈЉng)ЬсИпЫ(biЈЁo)Ъ(zhЈГn)ЛЏГЬЖШЃЌГфЗжПМ]ЕНХcЭтВПh(huЈЂn)ОГЕФНгмЖјБMПЩФмХcЯръP(guЈЁn)јМв�ЁЂааI(yЈЈ)Ы(biЈЁo)Ъ(zhЈГn)ЯрЮЧКЯЁЃР§ШчЪЙгУјМвЫ(biЈЁo)Ъ(zhЈГn)ЫљД_ЖЈЕФааI(yЈЈ)ЗжюзїщааI(yЈЈ)ОДa�����ЃЌр]еўОДaзїщЕи

^(qЈБ)ОДaЕШ�ЁЃ

5) БугкERPЯЕНy(tЈЏng)ЬРэ

гЩгкОДaЂдкг(jЈЌ)ЫуC(jЈЉ)аХЯЂЬРэЯЕНy(tЈЏng)жаЕУвд(shЈЊ)ЌF(xiЈЄn)ЃЌЙЪОДaЊ(yЈЉng)Ў(dЈЁng)ЗћКЯЕ(shЈД)ў(jЈД)ЬРэЕФвЊЧѓ��ЃЌБугкгУг(jЈЌ)ЫуC(jЈЉ)ЬРэ�����ЁЃ

6) взгУад

ОДaЊ(yЈЉng)БMПЩФмКУгвзгУ��ЁЃЫљвдвЊдкMзувЊЧѓЕФЧщrЯТБMПЩФмЕФЖЬаЁ�����ЃЌГЃгУЕФОДaЊ(yЈЉng)БMСПБмУтзжФИХcЕ(shЈД)зжЛьКЯ����ЃЌвдЬсИпфШыаЇТЪ�����ЁЃ

(shЈЊ)ыHЩЯ�����ЃЌОДaю}Н^ВЛHHЪЧвЛ(gЈЈ)ММаg(shЈД)ю}�ЃЌвВВЛжЛЪЧERP(shЈЊ)ЪЉаЁНMЕФЪТЧщ�ЁЃЫќ ПЩцЕНВЛЭЌЕФВПщTЃЌашвЊПМ]ЙмРэЌF(xiЈЄn) ю�����ЁЂI(yЈЈ)е(wЈД)Ьиќc(diЈЃn)��ЁЂvЪЗЕ(shЈД)ў(jЈД)ЕШЗНЗНУцУц�����ЁЃЫљвдКЯ

РэНMПШЫСІКЭАВХХГфзуЕФr(shЈЊ)щgЪЎЗжживЊ�����ЁЃвЛАуЕФзіЗЈЪЧдкэ(xiЈЄng)ФП(shЈЊ)ЪЉаЁНMжаГЩСЂПчТФмВПщTЕФЕ(shЈД)ў(jЈД)аЁНM��ЃЌгЩЃШЫи(fЈД)и(zЈІ)�ЃЌИїТФмВПщTЕФШЫTЖМвЊ

ЂМгЕ(shЈД)ў(jЈД)аЁНMЃЌвЙЄзїыy

ЖШКЭЙЄзїСПэД_ЖЈЪЧЃТпЪЧМцТ

ЂХc����ЁЃ

ЭъГЩОДaв(guЈЉ)tКѓЃЌвРў(jЈД)ОДaв(guЈЉ)tж№lД_ЖЈьoB(tЈЄi)Е(shЈД)ў(jЈД)КЭОДa�ЃЌФЖјЭъГЩећ(gЈЈ)ьoB(tЈЄi)ЛљЕA(chЈГ)Е(shЈД)ў(jЈД)ЕФећРэЙЄзїЁЃ

ЕкШ§ВНЃКЦкГѕЕ(shЈД)ў(jЈД)Ъ(zhЈГn)фКЭЯЕНy(tЈЏng)ЩЯО

гаСЫЛљЕA(chЈГ)Е(shЈД)ў(jЈД)����ЃЌОЭгаСЫERPп\(yЈДn)ааЕФЛљЕA(chЈГ)ЁЃЕЋERPЩЯОКѓ�ЃЌЯЕНy(tЈЏng)РяЕФЕ(shЈД)ў(jЈД)ЪЧВЛЪЧФмђЗДгГЌF(xiЈЄn)(shЈЊ)ЧщrЃЌОЭвЊПДЦкГѕЕ(shЈД)ў(jЈД)ФмВЛФмМАr(shЈЊ)Ъ(zhЈГn)Д_ЕифШыЯЕНy(tЈЏng)СЫ�ЁЃ

гЩгкЦкГѕЕ(shЈД)ў(jЈД)ЗДгГЕФЪЧЩЯОФЧ(gЈЈ)r(shЈЊ)щgќc(diЈЃn)ЕФЕ(shЈД)ў(jЈД)ЃЌвђДЫп^дчЪ(zhЈГn)фЪЧ]гавтСxЕФ��ЃЌп@аЉЪТе(wЈД)ЬРэЕ(shЈД)ў(jЈД)ЖМЪЧг(dЈАng)B(tЈЄi)ЕФ����ЃЌУПЬьЖМдкзЛЏЁЃвђДЫЭъГЩЦкГѕЕ(shЈД)ў(jЈД)Ъ(zhЈГn)фашвЊИќОЋУмЕФr(shЈЊ)щgБэ�����ЃЌЭЈГЃў(huЈЌ)п@гАВХХг(jЈЌ)ЃК

Иљў(jЈД)ERPэ(xiЈЄng)ФПЕФ(shЈЊ)ЪЉпM(jЈЌn)ЖШЃЌД_еJ(rЈЈn)ЩЯОr(shЈЊ)щg����ЃЌВЂпM(jЈЌn)ааэ(xiЈЄng)ФПЙмПиЁЃ

дкЩЯОжЎЧАвЛ(gЈЈ)дТШ(nЈЈi)пM(jЈЌn)ааШЋУцЕФьДцБPќc(diЈЃn)�ЃЌВЂдки(cЈЂi)е(wЈД)ЩЯпM(jЈЌn)ааБPгЏБPЬЬРэЁЃБPќc(diЈЃn)r(shЈЊ)ЪЙгУаТЕФОДaв(guЈЉ)t�ЁЃ

вЊЧѓИїI(yЈЈ)е(wЈД)ВПщTдкЩЯОжЎЧАБMПЩФмЬРэЭъЮДНY(jiЈІ)ЧхЕФгЮКЭЊ(yЈЉng)ЪеЊ(yЈЉng)ИЖЮў(jЈД)ЃЌвдpЩйЪжЙЄКЭЯЕНy(tЈЏng)ЧаQЕФыyЖШ�ЃЌЭЌr(shЈЊ)вВНЕЕЭШеКѓІй~ЕФЙЄзїСПЁЃ

дкЩЯОжЎЧАЩжм��ЃЌМЏжаШЫСІЂьoB(tЈЄi)Е(shЈД)ў(jЈД)Ї(dЈЃo)ШыЛђепфШыЯЕНy(tЈЏng)��ЁЃ

дкЩЯОr(shЈЊ)ќc(diЈЃn)ЂьДцЦкГѕ����ЁЂПЦФПгрю~КЭЮДНY(jiЈІ)Юў(jЈД)фШыЯЕНy(tЈЏng)Ё��ЃПЩвЕ(shЈД)ў(jЈД)СПЕФЖрЩйпmЎ(dЈЁng)ЬсЧАЛђепўКѓфШы�ЃЌЕЋвЊБЃГжЯЕНy(tЈЏng)жаЕФЕ(shЈД)ў(jЈД)Хc(shЈЊ)ыHЧщrЯрЗћЁЃ

дкЩЯОКѓЕФвЛ(gЈЈ)дТШ(nЈЈi)�����ЃЌЭЈп^КЫІЪжЙЄй~КЭ(shЈЊ)Юя��ЃЌzВщЯЕНy(tЈЏng)Е(shЈД)ў(jЈД)ЪЧЗёЪ(zhЈГn)Д_���ЃЌВЂВщГіВюЎЫљдк����ЃЌпM(jЈЌn)аае{(diЈЄo)ећ��ЁЃ

еЕНІй~���ЃЌп@РядйЖреfзОф���ЁЃгЩгкERPЕФЯЕНy(tЈЏng)(shЈЊ)ЌF(xiЈЄn)ВЛЪЧКЮЕФФЃMЪжЙЄзїI(yЈЈ)ЃЌвђДЫдкЯЕНy(tЈЏng)ЩЯОЧАКѓ�����ЃЌI(yЈЈ)е(wЈД)ЬРэЗНЪНПЩФмў(huЈЌ)ВЛЭЌ��ЃЌў(huЈЌ)гавЛаЉЕ(shЈД)ў(jЈД)ЪЧІВЛЩЯЕФ����ЁЃІВЛЩЯ

ЕФдвђГ§СЫД_(shЈЊ)й~(shЈЊ)ВЛЗћ�ЁЂй~й~ВЛЗћЭт�ЃЌЧАКѓЕФНy(tЈЏng)г(jЈЌ)КЭЙмРэЕФПкНВЛвЛжТвВЪЧЇ(dЈЃo)жТЕ(shЈД)ў(jЈД)ИљБОІВЛЩЯЕФвЛ(gЈЈ)живЊдвђЃЌЎ

ОЙЕ(shЈД)ў(jЈД)ЕФЫ(biЈЁo)Ъ(zhЈГn)ЖМВЛвЛгСЫ�����ЁЃБШШчщСЫКЫЫуЪ(zhЈГn)Д_

ЖјдіМгЕФп^ЖЩПЦФПў(huЈЌ)Ї(dЈЃo)жТСэвЛаЉПЦФПгрю~ВЛвЛжТ�����ЃЌыmШЛп@ВЂВЛгАэзюНKЕФи(cЈЂi)е(wЈД)ѓ(bЈЄo)Бэ�����ЁЃ

дкЬРэп@юЕ(shЈД)ў(jЈД)ЕФr(shЈЊ)Кђ�ЃЌвЊФРэНтЯЕНy(tЈЏng)ЕФпнъP(guЈЁn)ЯЕГіАl(fЈЁ)ЃЌЄЧѓЕ(shЈД)ў(jЈД)ЕФЦНКт���ЃЌЖЎЕУФФаЉЊ(yЈЉng)дhГ§����ЁЂФФаЉЊ(yЈЉng)дКЯВЂ�����ЁЂФФаЉЊ(yЈЉng)дЭъЩЦЁЃЖЎЕУШчКЮШЁЩсЪЧЩЯЩЯЙІЗђ��ЁЃ

Т(liЈЂn)ЯЕсО

Т(liЈЂn)ЯЕсО